分析师:管涛(中银证券天下首席经济学家)麻豆 夏晴子

分析师:刘立品(中银证券宏不雅分析师)

研报发布本领:2025年4月1日

摘 要

赓续容貌顺差扩大,占GDP比重仍然处于国际认同的合理范围以内。货色买卖顺差创历史新高,住户出境需求较为蓬勃。

成本容貌逆差扩大,其中净裂缝与遗漏十足值创2007年以来新低,但线上成本容貌逆差创历史新高,内资外流是主力。

内资净流出压力加大,对外其他投资、证券投资净流出规模增多,但对外径直投资净流出放缓,主若是因为下半年关联企业债务净流出压力安稳。

外资由上年净流入重新转为小幅净流出,外来径直投资净流入放缓,其他投资净流出增多,但外来证券投资净流入增多,其中债券投资不绝净流入,股本证券投资初次出现年度净流出。

外汇储备余额减少,是因为短期成本外流压力增大,走启航分导致外汇储备金钱下降,对消了汇率和金钱价钱变动导致的正估值效应。

内资外流增多的后果是,民间部门货币错配景象显贵改善。这反馈出跨境成本净流出对外汇阛阓的影响具有两面性。

风险领导:外洋经济金融风险超预期,国内计策和经济复苏不如预期。

正文

2025年3月28日,国度外汇处置局公布了2024年四季度及全年国际收支均衡表和2024年末国际投资头寸表。现连合最新数据对2024年我国对外经济部门景象分析如下:

赓续容貌顺差同比扩大,货色买卖是主要孝敬项

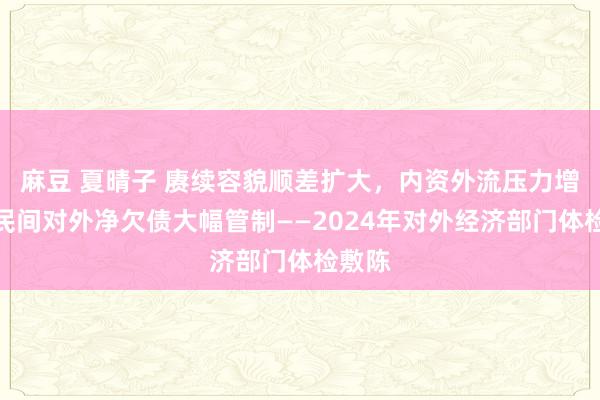

2024年,赓续容貌顺差同比增长61%至4239亿好意思元,仅次于2022年顺差4434亿好意思元;占GDP比重较上年上升0.8个百分点至2.2%,仍然位于±4%国际认同的合理范围以内,况且低于好意思国财政部界定“货币独揽”三条量化门径中该比例不得朝上3%的条件(见图表1)。

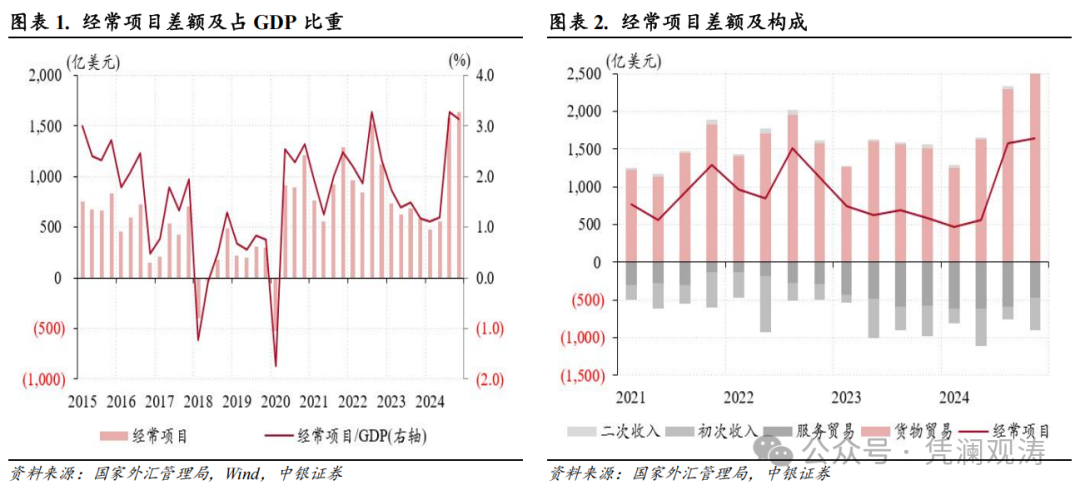

出口高增长带动货色买卖顺差创历史新高。全年,货色买卖顺差同比增长29%至7680亿好意思元,顺差规模创历史新高,孝敬了赓续容貌顺差同比增幅的108%(见图表2)。同期,海关隘径的货色买卖顺差同比增长21%至9918亿好意思元,创历史新高,与国际收支口径的货色买卖顺差缺口保捏基本相识,由上年2281亿好意思元微降至2238亿好意思元。分季度看,货色买卖顺差扩大蚁集在三四季度,主若是因为出口保捏较快增长,其中四季度出口规模创历史新高。海关总署公布的量价指数暴露,四季度货色出口价钱(东谈主民币口径)延续下落态势,同比跌幅均值由上季度6.0%收窄至5.3%,但货色出口数目不绝保捏两位数增长,增速均值由上季度12.3%升至15.4%,为2021年三季度以来新高,一定过程上反馈了“抢出口”效应(见图表3)。

住户出境需求增多带动管事买卖逆差扩大。全年,管事买卖逆差同比增长10%至2290亿好意思元,为2020年以来新高(见图表2)。管事买卖逆差扩大的主要孝敬项是旅行管事,该项逆差同比增长25%至2109亿好意思元,其中旅行管事支拨增长29%至2506亿好意思元,历史排行第四。分季度看,一至三季度,旅行管事支拨规模均为2020年以来同期新高,四季度支拨规模则是2017年以来同期新高,相称于疫情前五年同期均值比重升至102%,标明住户跨境出行需求较为蓬勃(见图表4)。

外需是复古中国经济增长的主要亮点。全年,国际收支口径的货色和管事买卖共计顺差同比增长40%至5390亿好意思元,仅次于2022年顺差5776亿好意思元。货色和管事净出口对全年GDP增速的拉手脚用由上年-0.6个百分点增至1.5个百分点,而成本酿成和最终挥霍需求对经济增长的拉手脚用安稳,分袂由上年1.4个、4.6个百分点降至1.3和2.2个百分点。2025年注视化解外部冲击,需密切柔柔新关税措施对我国外需(包括出进口额与出进口差额)的影响。

线上成本容貌逆差立异高,内资外流是主力

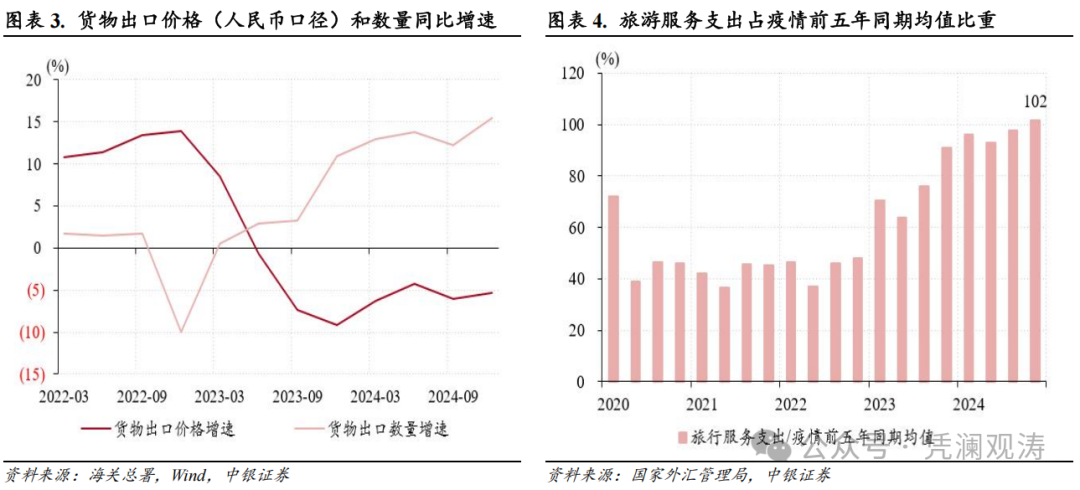

2024年,成本容貌(含净裂缝与遗漏)逆差同比增长88%至4862亿好意思元,历史排行第三,仅次于2015年和2016年逆差6360亿、6350亿好意思元。其中,净裂缝与遗漏为+101亿好意思元,十足值勾搭第四年收窄,为2007年以来新低,标明比年来国际收支统计质料清晰普及。线上成本容貌逆差同比增长107%至4963亿好意思元,创历史新高。其中,民间部门对外投资(非储备性质金融账户金钱端,即“内资”)和外来投资(金融账户欠债端,即“外资”)净流出规模分袂为4838亿、124亿好意思元。这是第三次表里资同期出现年度净流出,前两次先后出目下2015年和2022年。从十足规模看,2024年内资净流出压力大于2015年和2022年,外资净流出压力则小于2015年和2022年(见图表5、6)。

尤物皇后

尤物皇后内资净流出压力加大,其他投资和证券投资是主要孝敬项

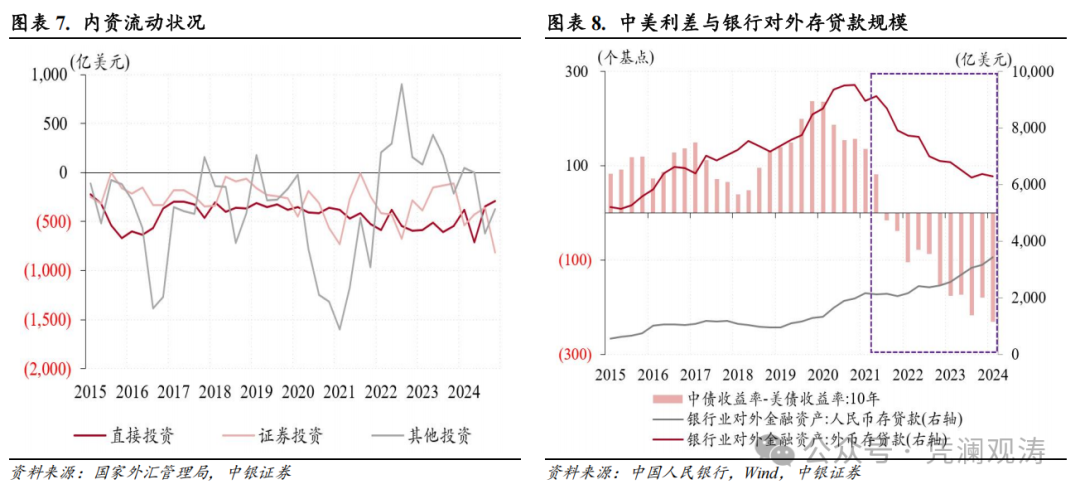

2024年,民间部门对外投资净流出规模同比增长81%至4838亿好意思元,历史排行第四,小于2021年、2016年和2020年净流出规模7067亿、6756亿和6463亿好意思元。从细分心态看,对外其他投资由净流入转为净流出,证券投资净流出规模增多,对外径直投资净流出放缓,三者分袂孝敬了民间对外投资规模增幅63%、63%和-25%(见图表7)。

全年,对外其他投资由此前两年净流入转为净流出945亿好意思元。其中,激情文学小说对外贷款由此前两年净流入转为净流出356亿好意思元麻豆 夏晴子,出口规模增长带动出口应收等买卖信贷金钱由上年净流出106亿增至497亿好意思元,对外货币和入款净流入规模由上年236亿降至56亿好意思元,三者分袂孝敬了对外其他投资规模增幅的53%、29%和13%。银行等部门增多对外贷款或主要反馈了本外币利差的影响。从银行业对外金融金钱变化看,2022年以来,伴跟着中好意思利差倒挂,外币和东谈主民币存贷款规模此消彼长,前者由2021年末的8949亿降至2024年末的6289亿好意思元,后者由2153亿增至3427亿好意思元(见图表8)。

全年,对外证券投资净流出规模由上年781亿增至2142亿好意思元,创历史新高,且大于对外其他投资和径直投资规模,是民间对外投资的第一大渠谈。其中,对外股本证券投资是主要流出项,净流出规模由上年548亿增至1247亿好意思元,仅次于2020年净流出规模1314亿好意思元,对外债券投资净流出规模由上年233亿增至896亿好意思元,二者分袂孝敬了对外证券投资净流出规模增幅的51%、49%。中国香港和好意思国事民间对外股本证券投资的前两大标的地。2024年,对外股本证券投资规模创历史次高与两地股市高涨关联:恒生指数和标普500指数累计分袂高涨17.7%、23.3%,领涨天下股市。

全年,对外径直投资净流出规模由上年2257亿降至1722亿好意思元,为2021年以来新低。其中,关联企业债务和对外股权性质投资净流出压力均有所放缓,前者由上年746亿降至422亿好意思元,为近三年来新低,后者由上年1511亿降至1300亿好意思元,为近五年来新低,二者分袂孝敬了对外径直投资净流出规模降幅的61%、39%。需要指出的是,关联企业债务净流出压力放缓蚁集不才半年,三季度净流出规模骤降至3亿好意思元,四季度转为净流入13亿好意思元,而此前两个季度分袂净流出124亿和308亿好意思元。这可能与三季度本外币利差倒挂过程减轻、东谈主民币汇率反弹关联,同期也不摈斥与稳汇率计策转变关联。

外资重新转为小幅净流出,径直投资和其他投资是主要孝敬项

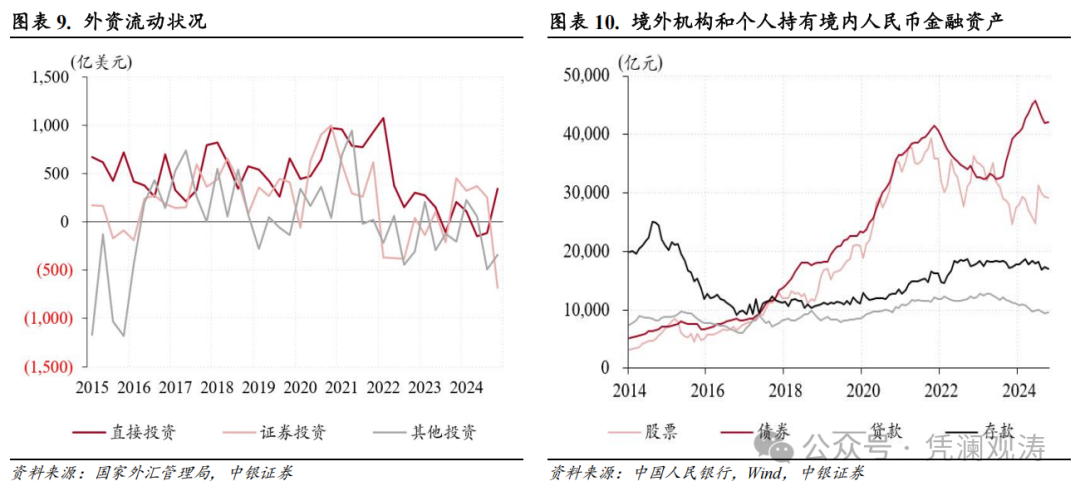

2024年,外来投资由上年净流入277亿好意思元转为净流出124亿好意思元,为历史第三次出现年度净流出,但小于2015年和2022年净流出规模1010亿和186亿好意思元。从细分心态看,外来径直投资净流入放缓,其他投资净流出增多,但外来证券投资净流入增多,三者分袂孝敬了外来投资规模降幅的82%、33%和-16%(见图表9)。

全年,外来径直投资净流入规模由上年513亿降至186亿好意思元,为1993年以来新低(见图表9)。其中,关联企业债务勾搭第二年净流出,且较上年增多187亿至543亿好意思元,标明在本外币利差倒挂过程加深配景下,境内主体仍然倾向于增多土产货融资、减少境外融资。同期,外来股权性质投资则较上年减少141亿至728亿好意思元,为2005年以来新低。不外,从季度数据看,四季度外来股权投资规模由上季度44亿增至414亿好意思元,为2022年二季度以来新高,其中新增成本金规模由上季度196亿增至307亿好意思元。商务部数据暴露,三季度,外商径直投资实质使用金额为1417亿元,为2020年二季度以来新低,亦然年内低点,不外四季度外商径直投资实质使用金额反弹至1857亿元。这反馈出2024年9月底国内宏不雅计策转向,灵验提振了外商投资企业对中国经济的信心。本年发布的《2025年稳外资行径决议》和细化举措,或有助于进一步提振外商投资企业信心和意愿。

全年,外来其他投资为勾搭第三年净流出,由上年420亿增至552亿好意思元(见图表9)。其中,外来货币和入款、贷款勾搭第三年净流出,规模分袂较上年增多262亿、102亿好意思元,或是因为本外币利差倒挂过程加深,导致外资减捏境内东谈主民币入款,境内企业加速偿还境外贷款。同期,进口规模增长带动进口搪塞等买卖信贷欠债由此前两年净流出转为净流入125亿好意思元。

全年,外来证券投资延续上年净流入态势,规模较上年增多63亿至266亿好意思元,大于外来径直投资净流入规模186亿好意思元,成为外来投资流入的第一大渠谈(见图表9)。其中,外来债券投资净流入增多378亿至468亿好意思元,而外来股本证券投资则由上年净流入113亿好意思元转为初次年度净流出202亿好意思元。分季度看,前三季度外来证券投资为捏续净流入,但四季度外资同期减少债券和股本证券投资,净减捏规模分袂为426亿、254亿好意思元。

东谈主民银行数据暴露,2024年境外机构和个东谈主捏有的境内东谈主民币债券、股票、入款和贷款余额分袂为4.21万、2.91万、1.70万和0.95万亿元。其中,外资捏有的境内东谈主民币入款和贷款余额均延续上年下降态势,分袂较上年末减少了109亿、2038亿元,但外资捏有的东谈主民币债券余额勾搭第二年增多,外资捏有的股票余额止跌回升,分袂较上年末增多了4936亿、1250亿元。外资捏有股票余额增多主要收成于9月份余额骤增6576亿元,反馈了国内宏不雅计策转向对阛阓信心的提欣慰用(见图表10)。不外,四季度,与外来股权性率径直投资净流入规模大幅增多不同,外资转为减捏东谈主民币股票金钱,当季捏有的境内东谈主民币股票余额累计减少2200亿元,反馈出证券投资的猛进大出特征,需要对此加强监测分析。

基础收支顺差改善,但短期成本外流压力加大,走启航分带动外汇储备余额减少

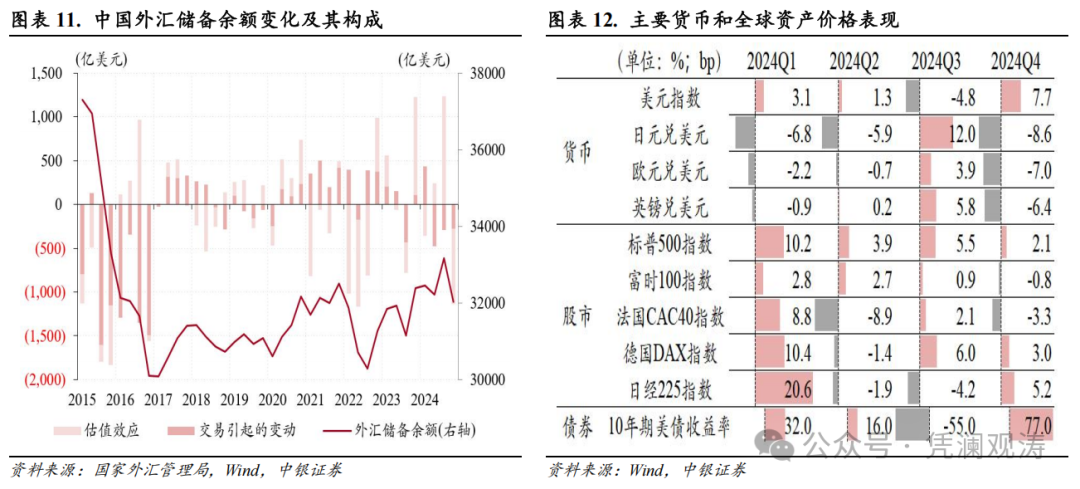

2024年,我国外汇储备余额由上年增多1103亿转为减少356亿好意思元,是因为走启航分导致外汇储备金钱下降,对消了汇率和金钱价钱变动导致的正估值效应(见图表11)。

全年,赓续容貌顺差扩大重复径直投资逆差收窄,导致基础国际收支(即赓续容貌和径直投资共计)顺差由上年891亿增至2702亿好意思元,短期成本(含净裂缝与遗漏,下同)逆差则由上年842亿增至3325亿好意思元。短期成本净流出额与基础国际收支差额比重由上年95%升至123%,标明阛阓情怀驱动的短期成本外流压力增大,是导致东谈主民币汇率走弱的遑急原因。由于基础国际收支顺差小于短期成本逆差,走启航分导致外汇储备金钱减少614亿好意思元。这是1994年汇率并轨以来第四次年度净减少,其他三次分袂是2015年、2016年和2019年,降幅分袂为3423亿、4487亿和198亿好意思元(见图表11)。

全年,汇率和金钱价钱变动引起的正估值效应由上年1068亿好意思元降至258亿好意思元。其中,下半年天下金融阛阓涟漪加重导致估值效应变化较大:三季度天下股债双升、非好意思货币反弹带来的正估值效应为1236亿好意思元,创历史新高;四季度,好意思债收益率上升、好意思元走强导致负估值效应为862亿好意思元,创2022年三季度以来新高(见图表12)。

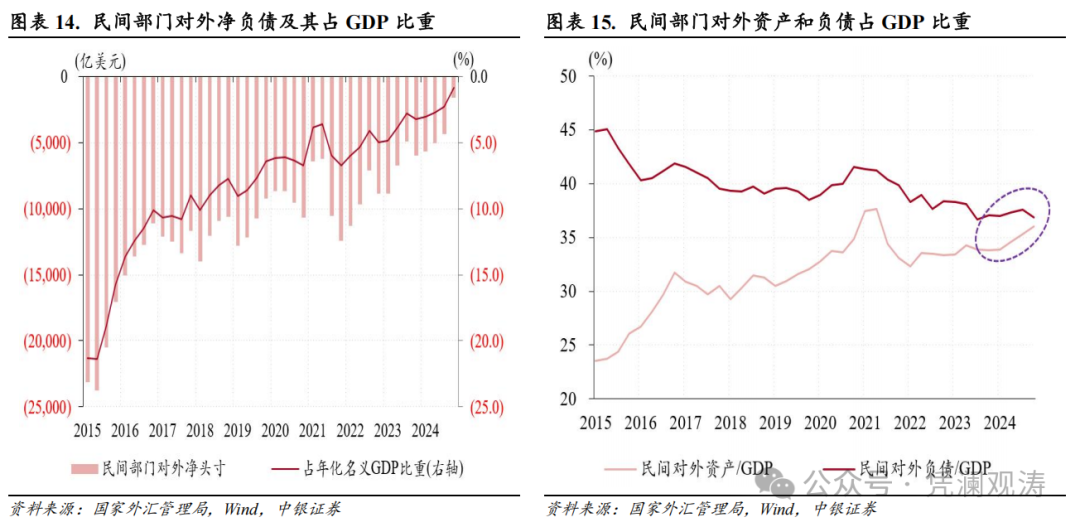

民间部门货币错配景象显贵改善,内资外流是主要孝敬项

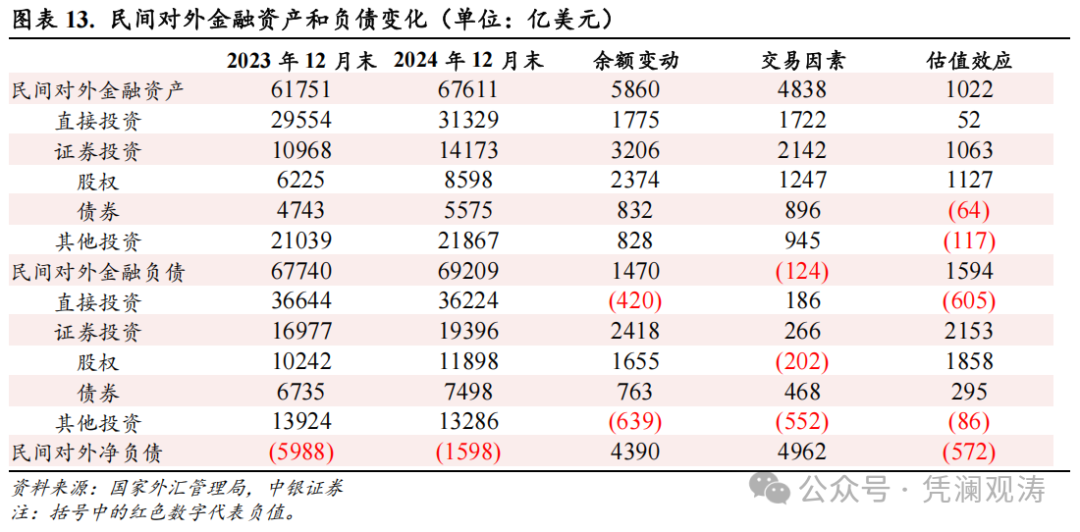

2024年末,我国对外净金钱头寸为32958亿好意思元,较上年末增多4449亿好意思元,占GDP比重为17.6%,为2017年一季度以来新高。同期,剔除储备金钱后,民间部门对外净欠债为1598亿好意思元,占GDP比重为0.9%,刷新数据公布以来新低,较2023年末分袂减少4390亿好意思元、回落2.4个百分点,主若是因为民间对外金钱规模增幅大于对外欠债增幅(见图表13、14)。

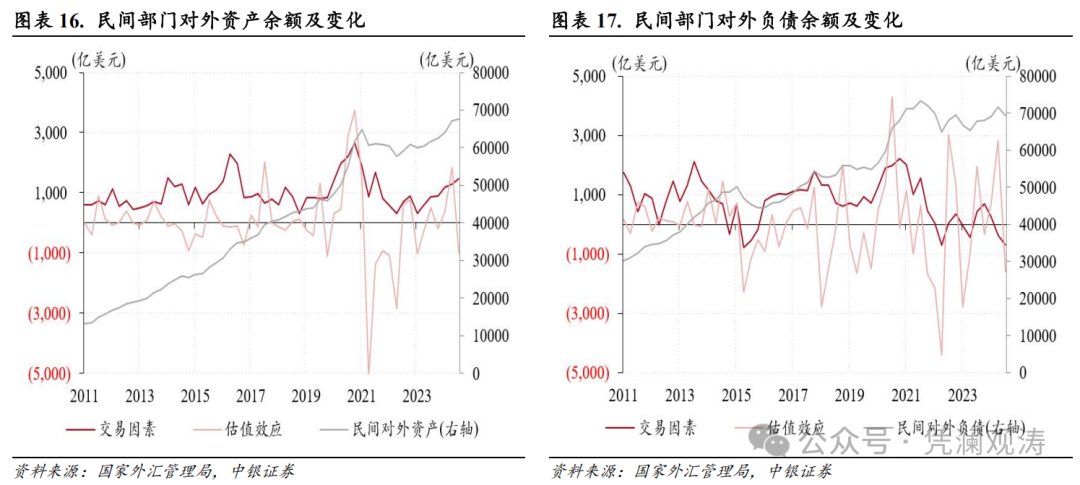

2024年末,我国对外金钱余额为67611亿好意思元,较上年末增多5860亿好意思元,占GDP比重上升2.2个百分点至36.0%,为2021年三季度以来新高。对外金钱余额增幅中,走启航分占据主导,孝敬了83%,汇率和金钱价钱变化导致的正估值效应仅孝敬了17%(见图表13、15)。

相较于金钱端而言,汇率和金钱价钱变化对欠债端的影响更为显贵(见图表16、17)。2022年以来,伴跟着外资流动规模收窄,估值效应勾搭三年主导对外欠债规模变化。2024年末,我国对外欠债余额为69209亿好意思元,较上年末仅增多1470亿好意思元,其中正估值效应为1594亿好意思元,孝敬率为108%,主要反馈了国内股市高涨的影响。全年,东谈主民币汇率中间价累计贬值1.5%,带来欠债端的负估值效应约为720亿好意思元【1】(见图表13、17)。

2022年以来,民间对外净欠债规模勾搭收窄,是内资流出伴跟着外资流入大幅减少致使转为净流出的后果。从这个角度看,跨境成本净流出对外汇阛阓的影响具有两面性:一方面可能会加大东谈主民币汇率转变压力,但另一方面会改善民间货币错配过程,有助于保险境表里汇阛阓自如运转。恰是因为阅历了2015年和2016年藏汇于民和债务偿还的蚁集转变,我国民间货币错配景象显贵改善。这是尔后东谈主民币汇率双向波动加重,但境表里汇阛阓保捏自如运转的关节。

注视:

【1】将2023年末和2024年3月末外商径直投资中的股权投资、境外机构和个东谈主捏有境内东谈主民币股票金钱、好意思元计价的本币外债余额的平均值乘以一季度东谈主民币汇率中间价变动幅度想到得到一季度东谈主民币汇率变化带来的影响,依此类推想到其他季度汇率变化带来的影响,终末将一至四季度估值效应加总。

风险领导:外洋经济金融风险超预期,国内计策和经济复苏不如预期。

往期回顾:《货色买卖顺差立异高,银行结售汇顺差驱动内资外流增多——三季度对外经济部门体检敷陈》2025年1月3日

《赓续容貌顺差收窄,跨境双向投资活跃——上半年对外经济部门体检敷陈》2024年10月11日

《两个“双顺差”彰显中国国际收支韧性——一季度对外经济部门体检敷陈》2024年7月3日

《国际收支重现双顺差,短期成本流入是亮点——一季度国际收支分析敷陈》2024年5月16日

《国际收支延续自主均衡,短期成本流出压力清晰缓解——2023年国际收支分析敷陈》2024年2月22日

《无惧好意思联储激进紧缩,中国国际收支彰显十足韧性——2022年对外经济部门体检敷陈》2023年4月5日

《赓续容貌顺差扩大,短期成本净流出管制,国际收支趋于自主均衡——2022年国际收支分析敷陈》2023年2月13日

END

]article_adlist-->

更多精彩,迎接柔柔凭澜不雅涛!

]article_adlist-->暴露声明 ]article_adlist-->本敷陈准确表述了证券分析师的个⼈不雅点。该证券分析师声明,本⼈未在公司内、外部机构兼任有损本⼈落寞性与客不雅性的其他职务,莫得担任本敷陈商量的上市公司的董事、监事或⾼级处置⼈员;也不领有与该上市公司关联的任何财务权柄;本敷陈商量的上市公司或其它第三⽅皆莫得或莫得开心向本⼈提供与本敷陈关联的任何赔偿或其它利益。中银国际证券股份有限公司同期声明,将通过公司⽹站暴露本公司授权公众媒体过头他机构刊载好像转发证券有野心敷陈关联情况。如有投资者于未经授权的公众媒体看到或从其他机构赢得本有野心敷陈的,请隆重使用所赢得的有野心敷陈,以防⽌被误导,中银国际证券股份有限公司分歧其敷陈剖释和使用承担任何背负。

]article_adlist-->(转自:凭澜不雅涛)麻豆 夏晴子

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP